Tiếng Việt

Tiếng Việt English

English 中文 (中国)

中文 (中国)

수입세는 정부가 다른 국가 및 지역에서 생산된 품목에 부과하는 세금입니다. 그럼 수입세란 무엇일까요? 수입세는 어떻게 계산되나요? 자세한 답변은 아래 OTIS LAWYERS의 글에서 반영됩니다.

수입세 개요

수입세란?

“수입세란 외국에서 수입되는 상품에 부과되는 국가/영토의 간접세이다.”

물품이 운송 수단으로 국경 관문으로 운송되면 세관원은 신고서와 비교하여 물품을 검사하고 규정에 따라 징수할 수입세액을 계산한다. 수입업자가 물품을 국내에서 유통할 수 있도록 통관 전에 수입세를 납부해야 한다. 수입세를 계산하기 위해 과세 대상 물품에는 조화 시스템 코드(세계 관세기구가 지정하고 지속적으로 개발함)라는 분류 코드가 지정된다.

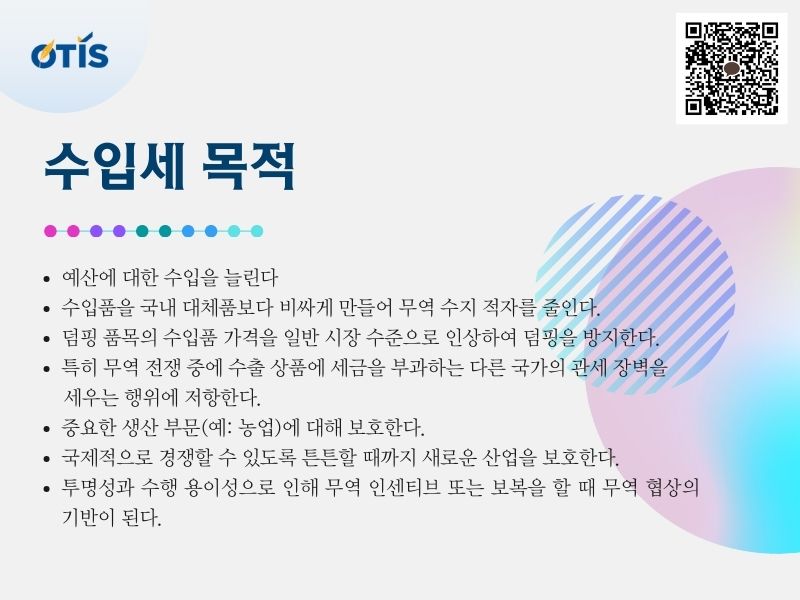

수입세 목적

수입세의 가장 기본적인 목적은 예산에 대한 수입을 늘리는 것이며, 또한 수입세는 다음을 목표로 한다.

- 예산에 대한 수입을 늘린다.

- 수입품을 국내 대체품보다 비싸게 만들어 무역 수지 적자를 줄인다.

- 덤핑 품목의 수입품 가격을 일반 시장 수준으로 인상하여 덤핑을 방지한다.

- 특히 무역 전쟁 중에 수출 상품에 세금을 부과하는 다른 국가의 관세 장벽을 세우는 행위에 저항한다.

- 중요한 생산 부문(예: 농업)에 대해 보호한다.

- 국제적으로 경쟁할 수 있도록 튼튼할 때까지 새로운 산업을 보호한다.

- 투명성과 수행 용이성으로 인해 무역 인센티브 또는 보복을 할 때 무역 협상의 기반이 된다.

명확하게 이해해야 하는 수입세 규정

수입세 납부 대상

2016년 수출세 및 수입세에 관한 법률 제3조에 따라 수입세 납부 대상은 다음과 같다.

- 수입품의 소유자인 기업, 단체, 개인

- 물품 수입을 위탁받은 기관

- 베트남 국경에서 입국 시 수입품이 있거나 물품을 수령한 개인

- 세금을 납부할 위임을 받은 통관 대행업체

- 규정에 따라 세금 납부를 대행하는 은행 및 신용 기관

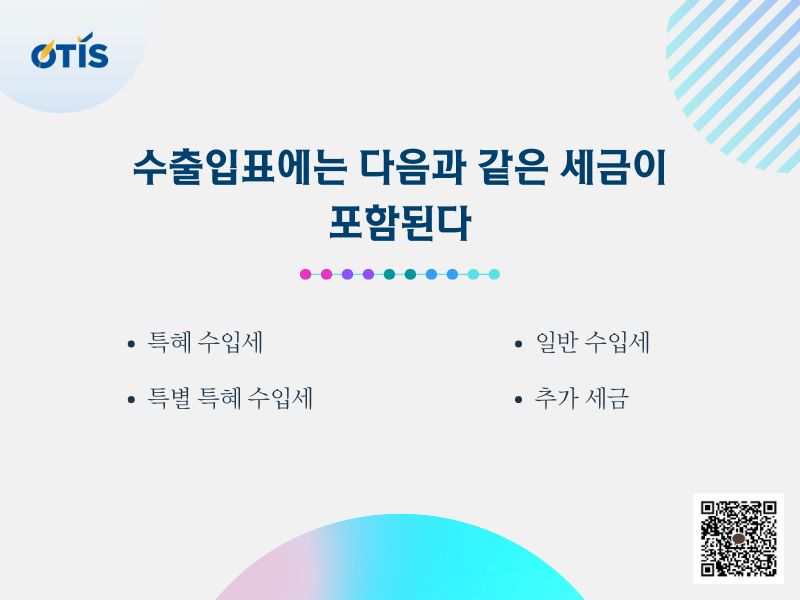

수입세표

수출입세표는 국가가 수입세 부과 대상에 대해 규정한 세율을 요약한 통계표이다. 이는 HS 코드를 조회하는 기준이자 수출입 물품의 세율을 결정하는 기준이다.

수출입표에는 다음과 같은 세금이 포함된다.

특혜 수입세

이는 최혜국(MFN) 정책에 따라 베트남과 무역 관계를 맺고 있는 국가에서 생산되는 상품에 대한 수입세이다. 베트남의 이 정책을 적용하는 국가는 전 세계적으로 약 180개국이다.

특별 특혜 수입세

이는 ACFTA, ATIGA, AJCEP, VJEPA, AKFTA, AANZFTA, AIFTA, VKFTA, VKFTA, VCFT, VN-EAEU와 같이 베트남과 양자/다자간 협정을 맺은 국가로부터 수입된 상품에 적용되는 특별 특혜 수출입세이다. 특별 우대 수출입세는 특혜 세율보다 높을 수 있다.

일반 수입세

이는 베트남이 세금 인센티브에 대한 무역 협정에 참여하지 않거나 최혜국 대우 정책(MFN – Most Favoured Nation)이 없는 국가에서 생산된 상품에 대한 일반적인 세율이다. 일반 수입세율은 해당 품목별 특혜 세율의 150%로 설정된다. 특혜 세율이 0%인 경우, 총리는 본 법 제10조의 규정에 근거하여 일반 세율 적용 여부를 결정해야 한다.

추가 세금

일부 유형의 상품은 다음과 같은 경우에 수입세 뿐만 아니라 추가 세금도 적용된다.

- 수입품의 판매가격이 국내품 가격에 비해 너무 낮아 베트남에서는 유사한 상품을 생산하기 어려운 경우.

- 베트남 수입 상품 또는 베트남 상품에 대한 수입세를을 차별하는 국가 및 지역에서 수입된 상품인 경우

수입세 계산 시간

2016년 수출세 및 수입세에 관한 법률에 따라 수입세를 계산하는 시간은 세관 신고서 등록 시점으로 물품이 관문에 도착하기 전 또는 물품이 관문에 도착한 날로부터 30일 이내로 규정된다.

현재 수입세 종류

세금 계산 방법에 따른 분류

세금 계산 방법에 따라 수입세가 분류되는 경우 관세는 2가지 종류가 있다.

- 종가세(ad valorem tariff): 수입품 CIF 가격의 일정 비율이다.

- 종량세: 수입품의 중량에 따라 계산된다. 예를 들어 톤당 5달러이다.

과세 목적에 따른 분류

수입세가 과세 목적에 따라 분류되는 경우 관세는 두 가지 종류가 있다.

- 예산 수입 인상을 위한 관세: 국가 예산 수입을 늘리는 것이 주요 목적이고 국내 생산을 보호하는 목적이 부차적인 세금이다.

- 보호관세: 국내 생산품을 외국 경쟁으로부터 보호하기 위해 수입품 가격을 인위적으로 인상하기 위해 부과되는 세금이다.

- 금지관세: 세율이 매우 높고 수입업자가 더 이상 해당 품목을 수입할 엄두를 내지 못하는 관세이다.

세부 수입세 계산 방법

각 수입세 계산 방법에 따라 해당 계산 공식이 있다. 구체적으로 말하면 아래와 같다.

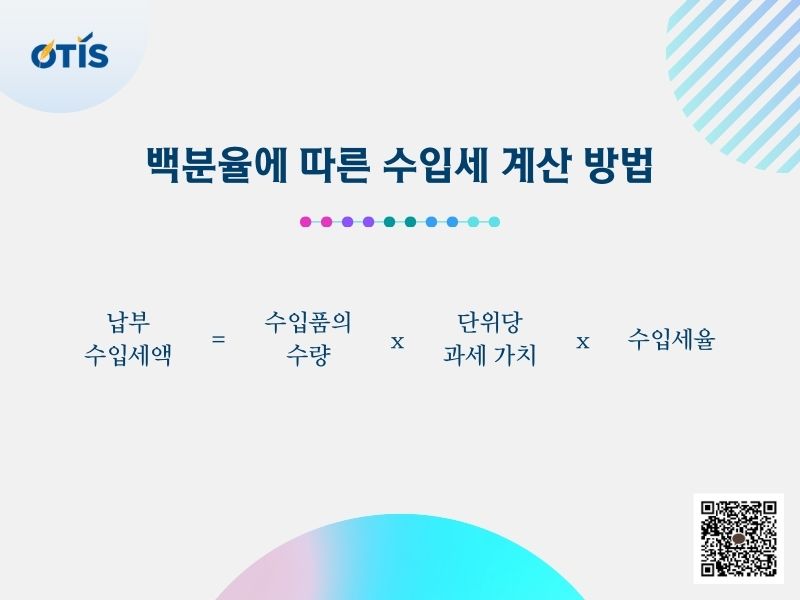

백분율에 따른 수입세 계산 방법

백분율에 따른 수입세 계산 방법의 경우, 나붑 수입 세액은 수입품의 가격과 세금 계산 시 품목별 %세율을 기준으로 결정된다.

구체적으로 백분율에 따른 수입세 계산 공식은 다음과 같다.

그 중에서:

- 단위당 과세 가치: 관세법에 명시된 관세 가치이다.

- 수입세율: 수출세 표에 각 항목에 대해 구체적으로 규정된다.

절대 수입세 계산 방법

절대 세금 계산 방법의 경우, 납부 수입 세액은 수입품 수량과 세금 계산 시 물품 단위당 절대세율을 기준으로 결정된다.

구체적으로 절대 수입세 계산 공식은 다음과 같다.

참고: 각 품목에 대해 세율을 결정하려면 기업은 다음을 기준으로 해야 한다.

- 수입품의 성격과 구조.

- 103/2015/TT-BTC호 시행령와 함께 발행된 부록 2의 6개의 분류 원칙 적용

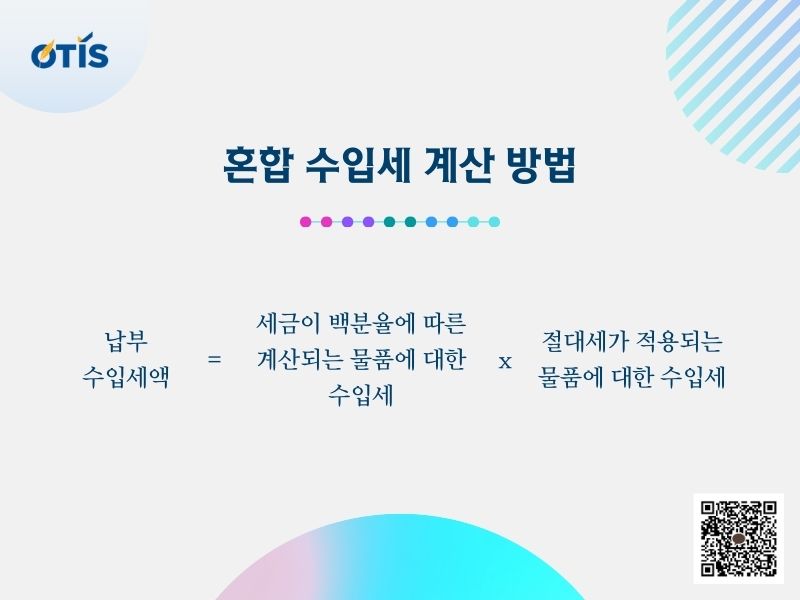

혼합 수입세 계산 방법

혼합 세금 계산 방법의 경우, 납부 수입 세액은 백분율에 따른 총 세액과 절대 세액을 기준으로 결정된다.

구체적으로 혼합 수입세 계산 공식은 다음과 같다.

문의 및상담예약을 위하여 아래로 연락해주세요!

OTIS및 파트너 법무법인

주소 : 2nd Floor, CT3 Building, Yen Hoa Park View Urban Area, No. 3 Vu Pham Ham Street, Yen Hoa Ward, Cau Giay District, Hanoi

Email: info@otislawyers.vn

Hotline: 0987748111

{kind=link}

{kind=link}