Tiếng Việt

Tiếng Việt English

English 中文 (中国)

中文 (中国)

사업장 위치는 투자자가 투자 활동을 수행하는 장소로 이해될 수 있다. 투자자가 선택한 사업장의 위치에 따라 인센티브를 수혜할 수도 있고 받지 못할 수도 있다. 이 글은 “사업장”이라는 주제로 알아보도록 한다.

사업장에 대한 정의

– “수출가공구역”이란 수출물 품을 생산하며, 수출물품의 생산 및 수출활동을 위한 서비스를 제 공하는 전용산업단지를 말한다.

– “산업단지”란 획정된 지리적 경계가 있으며, 공업물품을 생산 하고 공업생산을 위한 서비스를 제공하는 전용구역을 말한다.

– “경제구역”이란 확정된 지리 적 경계가 있으며, 투자 유치, 경제·사회 발전, 국방·안보 보호 의 목표를 실천하기 위하여 설립 되고 여러 기능구역을 포함하는 구역을 말한다.

투자 프로젝트를 실행하기 위한 사업장의 위치

투자 프로젝트를 실행하기 위한 사업장 위치는 다음 장소로 할 수 있다.

– “수출가공구역”이란 수출물 품을 생산하며, 수출물품의 생산 및 수출활동을 위한 서비스를 제 공하는 전용산업단지를 말한다.

– “산업단지”란 획정된 지리적 경계가 있으며, 공업물품을 생산 하고 공업생산을 위한 서비스를 제공하는 전용구역을 말한다.

– “경제구역”이란 확정된 지리 적 경계가 있으며, 투자 유치, 경제·사회 발전, 국방·안보 보호 의 목표를 실천하기 위하여 설립 되고 여러 기능구역을 포함하는 구역을 말한다.

– 베트남 법률에 따라 위 구역 밖의 다른 위치.

사업장의 분류

베트남 정부의 정책에 따라 사업장의 위치는 다음과 같이 2가지로 분류될 수 있다.

+ 투자 인센티브를 받을 수 있는 사업장 위치

+ 투자 인센티브가 없는 사업장 위치

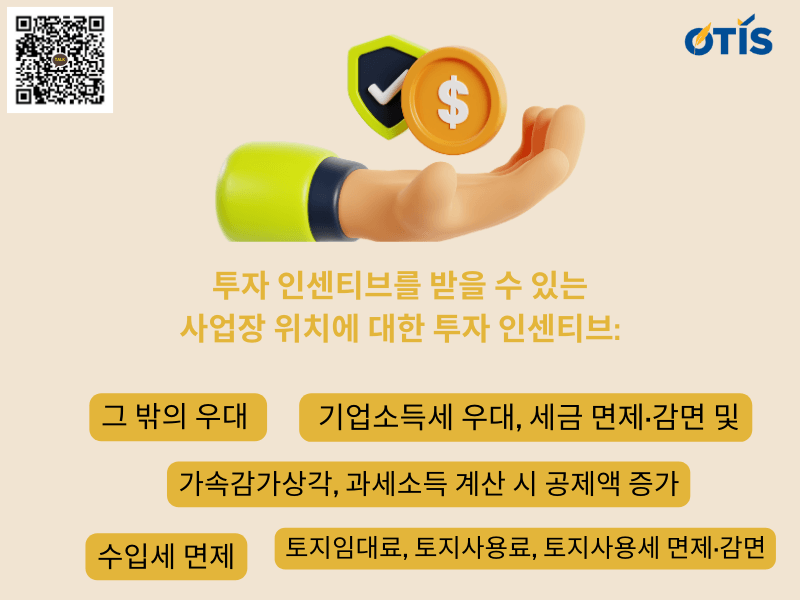

투자 인센티브를 받을 수 있는 사업장 위치에 대한 규정

– 투자 인센티브를 받을 수 있는 사업장 위치의 경우 투자 인센티브의 형식은 다음과 같다.

투자 인센티브를 받을 수 있는 사업장 위치에 대한 투자 인센티브:

+ 투자프로젝트 실행 시의 일정 기간 또는 전체기간 동안 통상 적인 세율수준보다 낮은 기업 소득세 세율수준의 적용을 포함하는 기업소득세 우대, 세금 면제·감면 및 기업소득세에 관 한 법률 규정에 따른 그 밖의 우대

+ 수출입세에 관한 법률 규정 에 따라 고정자산을 조성하기 위한 수입재화, 생산을 위한 수입원료, 자재, 부품에 대한 수입세 면제

+ 토지임대료, 토지사용료, 토지사용세 면제·감면

+ 가속감가상각, 과세소득 계산 시 공제액 증가

– 투자우대 지역은 다음과 같다

+ 사회·경제적 취약지역, 사회·경제적 특별취약지역

+ 산업단지, 수출가공구역, 첨단기술구역, 경제구역

– 투자우대 지역은 시행령 제31/2021/NĐ-CP호 부록 III에 규정된다.

투자 인센티브가 없는 사업장 위치에 대한 규정

위에 명시된 장소를 제외하고 투자자가 투자 프로젝트를 실행하기로 선택한 다른 장소는 투자 인센티브를 받을 수 없다.

투자 인센티브가 있는 사업장에 적용하는 투자인센티브

2020년 투자법 제15조 제1항에 의하면 투자우대 형식은 다음과 같다.

– 투자계획안 실행 시의 일정 기간 또는 전체기간 동안 통상 적인 세율수준보다 낮은 기업 소득세 세율수준의 적용을 포함하는 기업소득세 우대, 세금 면제·감면 및 기업소득세에 관한 법률 규정에 따른 그 밖의 우대

– 수출입세에 관한 법률 규정에 따라 고정자산을 조성하기 위한 수입재화, 생산을 위한 수입원료, 자재, 부품에 대한 수입세 면제

– 토지임대료, 토지사용료, 토지사용세 면제·감면

– 가속감가상각, 과세소득 계산 시 공제액 증가

문의 및 상담예약을 위하여 아래로 연락해주세요!

OTIS및파트너법무법인

주소 : K28, Alley 68 Trung Kinh, Yen Hoa, Cau Giay, Hanoi

Email:info@otislawyers.vn

Hotline: 0987748111

{kind=link}

{kind=link}